Theo đó, mức giảm trừ đối với bản thân người nộp thuế là 15,5 triệu đồng/tháng và đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng. Đồng thời, dự thảo luật quy định Chính phủ trình Ủy ban Thường vụ Quốc hội xem xét điều chỉnh mức giảm trừ gia cảnh trên cơ sở biến động giá cả, thu nhập nhằm bảo đảm tính phù hợp và linh hoạt với điều kiện kinh tế – xã hội của từng thời kỳ.

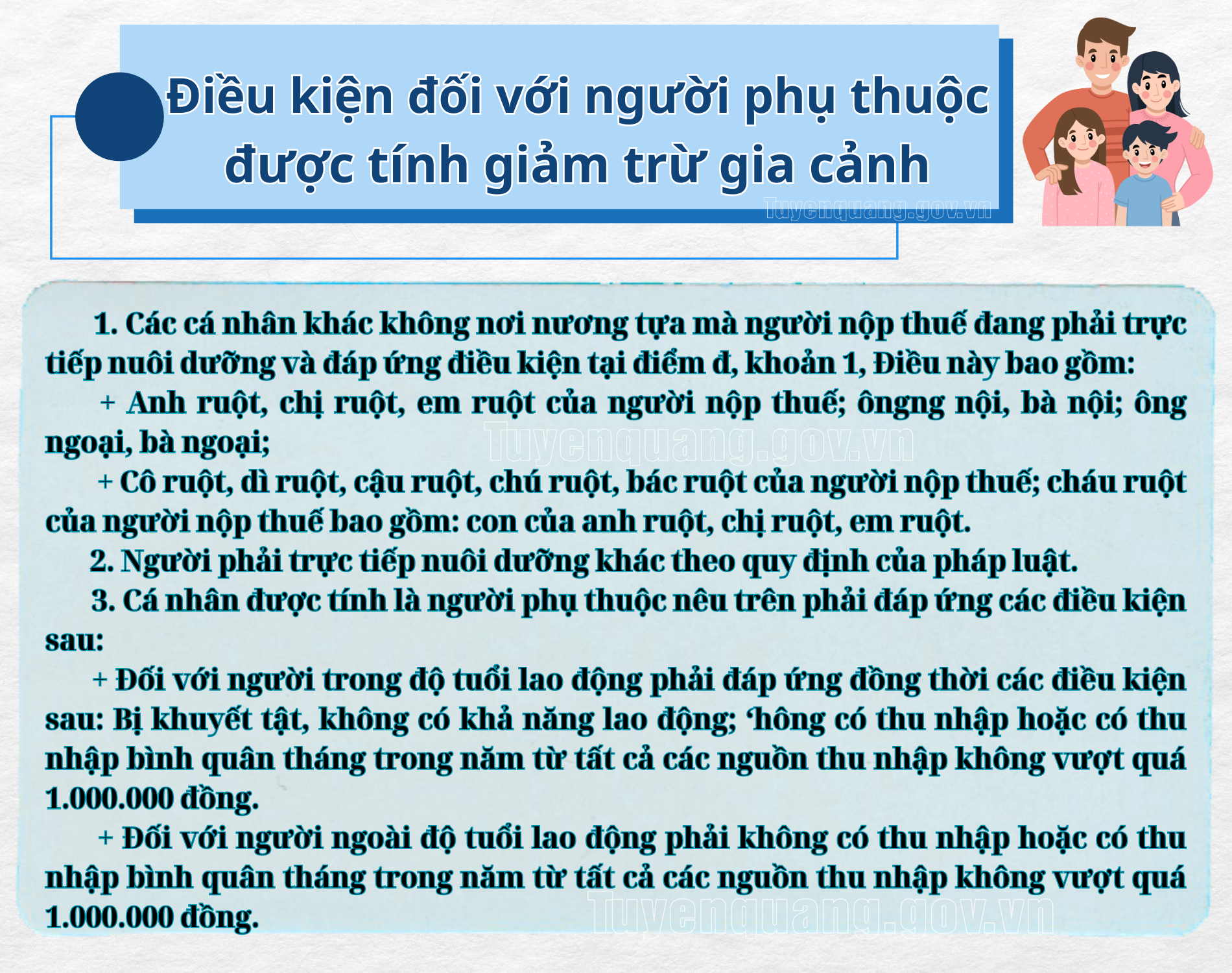

Điều kiện đối với người phụ thuộc được tính giảm trừ gia cảnh

Theo Điểm d, đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định người phụ thuộc bao gồm: Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng, cụ thể như sau:

- Con dưới 18 tuổi (tính đủ theo tháng). Ví dụ: Con ông A sinh ngày 15/9/2024 thì được tính là người phụ thuộc từ tháng 9 năm 2024.

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

Vợ hoặc chồng của người nộp thuế đáp ứng điều kiện tại điểm đ, khoản 1, Điều này.

Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế đáp ứng điều kiện tại điểm đ, khoản 1, Điều này.

Điều kiện đối với người phụ thuộc được tính giảm trừ gia cảnh.

Biên tập viên Cổng TTĐT tỉnh